समृद्धिका बहाक बैंकहरू

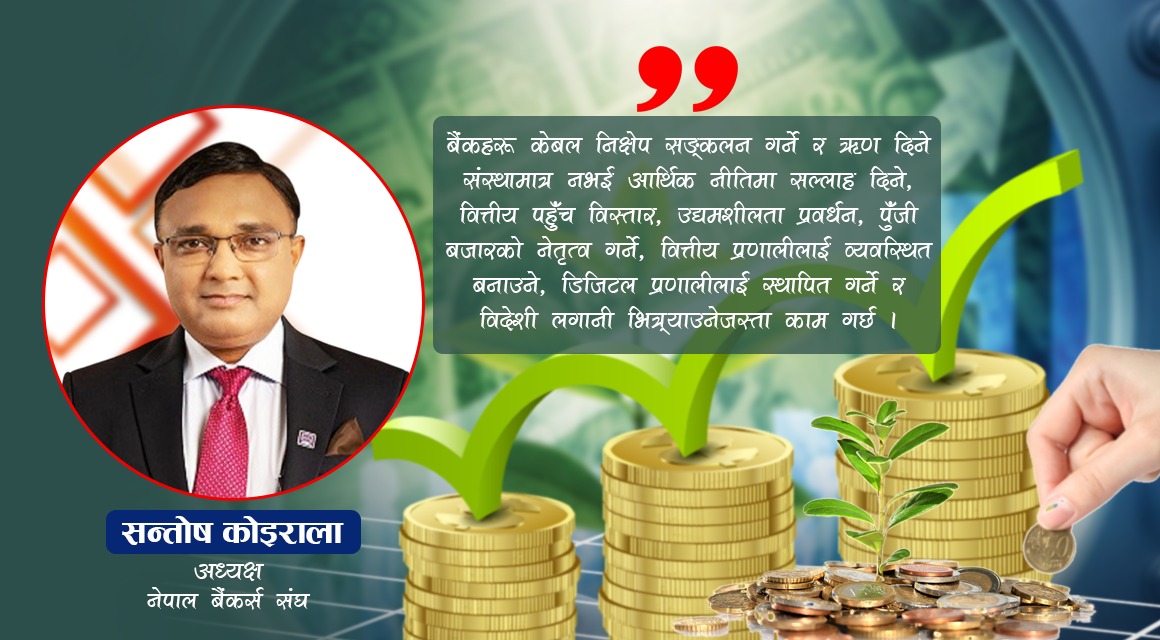

सन्तोष कोइराला

अध्यक्ष

नेपाल बैंकर्स संघ

नेपालमा बैंकिङ प्रणाली सुरु हुनुअघि साहु–महाजनबाट ऋण र आफन्तबाट सापटी लिने चलन थियो । केही व्यावसायिक र धार्मिक समुदायले ब्याजमा ऋण दिने गर्थे । वि.स. १९९४ मा नेपाल बैंकको जन्मपछि आधुनिक बैंकिङ प्रणालीको सुरुवात भएको हो ।

साहु–महाजनबाट सोचेजस्तो ऋण नपाएपछि बैंक चाहिन्छ, बैंकबाट कारोबार गर्नुपर्छ भन्ने सोचको विकास भएको देखिन्छ । यसले नेपाल बैंकको स्थापना गर्न प्रेरित गरेको पाइन्छ । यो सरकार र निजी क्षेत्रको संयुक्त लगानीमा सुरु गरिएको थियो । बैंकमात्र भएर हुँदैन नियामक निकाय पनि चाहिन्छ भनेर वि.स. २०१३ मा नेपाल राष्ट्र बैंकको स्थापना भयो ।

जसमा पहिलो गर्भनर हिमालयन शमशेर जबरा भए । २०२२ सालमा राष्ट्रिय वाणिज्य बैंकको स्थापना भयो । २०४० पछि निजी क्षेत्र र विदेशी लगानीमा समेत बैंकहरू स्थापना भए । त्यसबेला ग्रिनलेज, हिमालयन, नबिलजस्ता बैंक स्थापना भए । जसमा विदेशी लगानी पनि भित्रियो ।

नेपालमा प्रजातन्त्र पुनस्र्थापना २०४६ पछि बैंकहरूको सङ्ख्या ह्वात्तै बढ्यो । कुनै बेला ३२ वटा कमर्सियल बैंक, विकास बैंक, वित्तीय कम्पनी, लघुवित्तहरू थपिए । बैंकहरूको सङ्ख्या बढ्दै गएपछि नेपालको अर्थतन्त्र र भौगोलिक स्थितिलाई मध्यनजर गर्दै राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई गाभ्ने नीति ल्यायो ।

त्यसअनुसार अहिले नेपालमा २० वाणिज्य बैंक, १७ विकास बैंक, १७ वित्त कम्पनी र ५२ वटा माइक्रोफाइनान्स संस्था क्रियाशील छन् । यी संस्थाहरूले देशभर ११ हजारभन्दा बढी शाखाहरूमार्फत सेवा प्रदान गरिरहेका छन् । ४५ हजारभन्दा बढीलाई रोजगारी दिएको यस क्षेत्रले झण्डै ६९ खर्ब जतिको निक्षेप सङ्कलन गरेर ५७ खर्ब ऋण लगानी गरेको छ ।

समृद्धिका लागि बैंकहरूको भूमिका

नेपालजस्तो विकासोन्मुख राष्ट्रमा आर्थिक समृद्धिको मूलआधार भनेकै सुदृढ वित्तीय प्रणाली हो । यस प्रणालीको केन्द्रमा बैंकहरू छन् । जसले राष्ट्रको समग्र विकास र समृद्धिमा महत्वपूर्ण भूमिका निर्वाह गर्दै आएका छन् ।

आजका दिनमा बैंकहरू केबल निक्षेप सङ्कलन गर्ने र ऋण दिने संस्थामात्र नभई आर्थिक नीतिमा सल्लाह दिने, वित्तीय पहुँच विस्तार गर्ने, उद्यमशीलता प्रवर्धन गर्ने, पुँजी बजारको नेतृत्व गर्ने, वित्तीय प्रणालीलाई व्यवस्थित बनाउने, डिजिटल प्रणालीलाई स्थापित गर्ने र विदेशी लगानी भित्र्याउनेजस्ता कार्यहरूमा समेत अग्रसर छन् । जसलाई निम्न बुँदामा स्पष्ट गर्न सकिन्छ ;

वित्तीय प्रणालीको मेरुदण्ड : बैंकहरूले जनताको बचत सङ्कलन गरी त्यसलाई उत्पादनशील क्षेत्रमा लगानी गर्छन् । यसले उद्योग, कृषि, पर्यटनलगायत उत्पादन र सेवाका क्षेत्रलगायत सबैलाई सहयोग पु¥याउँछ । बैंकहरू राष्ट्रको मौद्रिक नीति कार्यान्वयन गर्ने महत्वपूर्ण अङ्ग हुन् । राष्ट्र बैंकको मार्गदर्शनमा बैंकहरूले देशको तरलता सन्तुलनमा राख्न, ऋण प्रवाहलाई व्यवस्थित गर्न र निक्षेपकर्ताको सम्पत्ति सुरक्षित राख्न सहयोग गरिरहेका छन् । देशको अर्थतन्त्रलाई चलायमान र वित्तीय प्रवाहलाई गतिशील बनाउन बैंकको ठूलो भूमिका छ । वित्तीय प्रवाह सहज हुँदा आर्थिक गतिशीलता बढ्छ र समृद्धि सम्भव हुन्छ ।

पूर्वाधार विकासमा सहभागिता : बैंकहरूले पूर्वाधार विकासमा सहभागिता जनाउँदै आएका छन् । जलविद्युत्, यातायात, कृषि, पर्यटनजस्ता क्षेत्रका ठूला परियोजनामा बैंकहरूले ठूलो मात्रामा लगानी गर्दै आएका छन् । सैयौं मेगावाटका जलविद्युत् परियोजनाहरूमा नेपाली बैंकहरूको लगानी छ ।

जुन नेपालको दिगो ऊर्जा आत्मनिर्भरता र निर्यात वृद्धिका लागि महत्वपूर्ण छ । हाइड्रो इलेक्ट्रिसिटीलाई हामीले जति विकास गर्न सक्यौं त्यति नै समृद्ध हुने हो । पर्यटन र कृषिलाई पनि सँगै विकास गर्नुपर्छ । अनिमात्र वास्तविक समृद्धिको ढोका खोल्न मद्दत गर्दछ ।

नयाँ–नयाँ प्रोजेक्टहरूमा लगानी गर्ने सन्दर्भमा पनि बैंकहरू अगाडि छन् । किन भने कोही व्यक्तिले पैसा आफैँ हालेर उद्योग चलाउँछु भन्न मुस्किल छ । त्यसैले उद्योग तथा कारखानाहरू खुलाउन, कृषिमा लगानी गर्नेदेखि रोजगारी बढाउनेसम्मका योजनामा बैंकहरूको योगदान हुन्छ ।

पुँजी बजारको नेतृत्व : पुँजी बजारको नेतृत्व बैंक तथा वित्तीय क्षेत्रले गर्दै आएको छ । किन भने धितोपत्र बजारमा सबैभन्दा धेरै लगानी बैंकहरूकै हुन्छ । त्यसैले पुँजी बजारको गतिशीलताका लागि बैंकको भूमिका महत्वपूर्ण छ ।

रोजगारीको सिर्जना : बैंकहरूले दुई तरिकाले रोजगारी सिर्जना गरिरहेका छन् । पहिलो, बैंकहरू स्वयम्ले रोजगारी दिइरहेका छन् । बैंकिङ क्षेत्रमा अहिले ४५ हजारभन्दा बढीले रोजगारी पाएका छन् । दोस्रो, बैंक तथा वित्तीय संस्थाले विभिन्न परियोजना, उद्योग, व्यवसाय र सेवाको क्षेत्रमा लगानी गरिदिएर रोजगारी सिर्जनामा प्रत्यक्ष योगदान पु¥याएका छन् । ऋण सुविधामार्फत साना तथा मझौला उद्यमहरूको प्रवर्धन गरेर व्यापक रोजगारीको अवसर तयार गर्छन् ।

डिजिटल फड्को : कोभिडपछिको समयमा नेपालमा बैंकहरूले डिजिटल प्रणालीको विकासमा ठूलो लगानी गरेका छन् । मोबाइल बैंकिङ, इन्टरनेट बैङ्किङ, क्युआर पेमेन्टजस्ता माध्यमको विकासले नगदविहीन समाज (Cashless society) को आधार तयार गरेको छ । अहिले गोजीमा नगद नबोकी हिडे पनि जीविकोपार्जन गर्न सक्ने अवस्था भइसकेको छ ।

सहरी क्षेत्रहरूमा डेबिट र क्रेडिट कार्ड तथा मोवाइलबाटै डिजिटल ट्रान्सफर र भुक्तानी गर्न सकिन्छ । यसले हाम्रो जीवनशैलीमा परिवर्तन ल्याएको छ । बैंकहरूले आफ्नोे इन्फ्रास्ट्रक्चरमा पनि त्यसैगरी लगानी गरिरहेका छन् । यसमा बैंकहरूको मात्रै लगानीले हुँदैन ।

राज्यले पनि डिजिटल इन्फ्रास्ट्रक्चर र आईटी क्षेत्रमा लगानी गर्नुपर्छ । यसले भ्रष्टाचार, अनियमितता, घूसखोरी न्यून हुँदै जान्छ । देशका सबै प्रणालीलाई डिजिटल बनाउन सकियो भने समृद्धि आफैँ हुन्छ ।

आर्थिक समावेशीकरण (Financial Inclusion) : नेपाल राष्ट्र बैंक र सरकारले सबै पालिकाहरूमा बैंक शाखा पु¥याउनुपर्छ भन्ने एउटा अभियान ल्यायो । अहिले सबै पालिकामा कुनै न कुनै बैंकको एउटा न एउटा शाखा सञ्चालनमा छ । दुर्गम ग्रामीण क्षेत्रहरूमा पनि सेवा पु¥याएर साना किसानदेखि लघु व्यवसायीहरूसम्म बैङ्किङ पहुँच स्थापित भएको छ ।

यसले वित्तीय साक्षरतामा अभूतपूर्व परिवर्तन ल्याएको छ । ग्रामीण तथा पिछडिएका क्षेत्रहरूका मानिसलाई कारोबार बैंकबाट गर्नुपर्ने रहेछ, बैंकमा पैसा राख्नुपर्ने रहेछ, बैंकबाट ऋण पाइने रहेछ, बैंकले स–साना लगानी पनि गर्दो रहेछ, खेती गर्नेहरूले पनि कृषि औजार, मलखादलगायत खरिद गर्न बैंकबाट ऋण पाइने रहेछ ।

स–साना दुग्ध विकासका कार्यहरूमा पनि ऋण पाइने रहेछ भन्ने जनचेतना बैङ्कहरूले ७५३ वटै स्थानीय तहमा दिँदै आएका छन् । यसरी हेर्दा बैंकको पहुँचले वित्तीय समावेशीकरणमा सुधार आएको छ ।

निजी र विदेशी लगानी प्रवर्धन : बैंकहरू केबल आन्तरिक ऋण प्रवाहमा सीमित छैनन् । उनीहरू विदेशी लगानीकर्तासँग सीधा सम्पर्कमा रहेर FDI (Foreign Direct Investment) नेपालमा भित्र्याउने पुलको भूमिका खेलिरहेका छन् । अहिले नेपालमा विभिन्न कार्यक्रमका लागि ७ सय मिलियन डलर वैदेशिक लगानी भइरहेको अवस्था छ ।

यसरी आउने लगानी (फन्डिङ) बैंकमार्फत आउने हो । नेपालमा २८/३० मिलियनबाट सुरु भएको फन्ड ७ सय मिलियन पुगिसकेको छ । यो भोलुम बढ्दै गएको छ । बैंकर एसोसिएसन यसमा एकदमै सचेत भएर लागेको छ । विभिन्न खालका विकास साझेदार संस्थाहरूसँग बारम्बार छलफल र अन्तरक्रिया भइरहेका छन् ।

बैंकहरूले नेपालमा लगानी भित्र्याउन पुलको काम गरिरहेका छन् । साथै, बैंकहरूले नयाँ परियोजनाहरूको मूल्याङ्कन, जोखिम व्यवस्थापन र ऋण परामर्शमार्फत निजी लगानीकर्ताहरूलाई उत्प्रेरित गरिरहेका छन् ।

उद्यमशीलता र स्टार्टअपमा सहयोग : स्टार्टअप र लघु उद्यमहरूको प्रवर्धनमा बैंकहरूले वित्तीय परामर्श र प्रशिक्षणमार्फत महत्वपूर्ण योगदान गरिरहेका छन् । युवा तथा महिला उद्यमशीलता, सूचना प्रविधि, कृषि व्यवसाय र घरेलु उत्पादनमा विशेष प्राथमिकता दिइएको छ । यसको प्रवर्धनका लागि राज्यका विभिन्न निकायहरूसँग छलफल भइरहेको हुन्छ ।

बैंकहरू ऋण दिनेमात्र नभएर ऋण लिनलाई परामर्श पनि गरिरहेका हुन्छन् । अहिले बैंकहरूले महिला उद्यमशीलता र नयाँ स्टार्टअपहरूलाई पनि लगानी गरिरहेका छन् । सरकारले पनि विभिन्न खालका स्किम (योजना)हरू प्रदान गरिरहेको हुन्छ । ती योजना पनि कुनै न कुनै बैंकमार्फत प्रदान गरिने हो ।

नीति निर्माणमा सल्लाह सुझाव : नेपाल बैङ्कर्स सङ्घजस्ता संस्थाले मौद्रिक नीति, कानुन निर्माण, बजेट निर्माण आदिमा उपयुक्त र वस्तुपरक सल्लाह दिँदै आएका छन् । नीति निर्माताहरूलाई परामर्श दिने र व्यावसायिक क्षेत्रबीचको पुलको रूपमा काम गर्दै, बैङ्कहरूले देशको वित्तीय वातावरण स्थिर राख्न मद्दत गर्दछन् ।

बैङ्किङ क्षेत्रका चुनौती

समय, प्रविधि, कानुनी संरचना र ग्राहकको अपेक्षा सधैँ परिवर्तन भइरहेका हुन्छन् । नेपालजस्ता विकासोन्मुख देशहरूमा यी चुनौती अझै विशिष्ट छन् । यहाँ प्रमुख चुनौतीहरू उल्लेख गरिएका छन् ;

राजनीतिक अस्थिरता : देशको राजनीतिक अस्थिरताले वित्तीय र मौद्रिक नीतिहरू परिवर्तन भइरहन्छन् । यही कारण लगानीकर्ता मैत्री वातावरण बन्न सकेको छैन । नयाँ उत्पादन र व्यवसाय सञ्चालन नहुँदा अर्थतन्त्रमा नकारात्मक प्रभाव पर्दछ । यसको असर प्रत्यक्ष रूपमा बैंकमा परिरहेको छ । त्यसैकारण अहिले दिनहुँजसो नेपाल राष्ट्र बैंकले तरलता सङ्कुचन गरिरहेको छ ।

सरकारले समयमा भुक्तानी गर्न नसक्नु : सरकारी परियोजनाको भुक्तानी सरकारले समयमा गर्न नसक्नु पनि बैंकका लागि चुनौती बनिरहेको छ । सरकारले समयमा खर्च गर्न नसक्दा त्यो असर प्रत्यक्ष रूपमा वित्तीय क्षेत्रमा पर्दछ ।

ऋण असुलीमा समस्या : ऋण लिएर समयमा नतिर्ने ग्राहकका कारण बैंकको आम्दानी र पुँजी जोखिममा पर्छ । बैंकले पनि नागरिककै रकम सङ्कलन गरेर लगानी गर्ने हो । खराब कर्जा बढ्नु बैङ्किङ प्रणालीको स्थायित्वका लागि खतरनाक हुन्छ ।

सुरक्षा र डिजिटल जोखिम : डिजिटल प्रविधिको विकाससँगै यसको सुरक्षित प्रयोगको प्रणाली विकास गर्नु र जनचेतना फैलाउनु पनि अर्को चुनौती छ । अनलाइन बैंकिङ र मोबाइल बैंकिङ बढेसँगै साइबर आक्रमणको खतरा पनि बढेको छ । ह्याकिङ, डाटा चोरी र फिसिङ आक्रमणहरूबाट ग्राहकको व्यक्तिगत तथा वित्तीय जानकारी जोखिममा पर्न सक्छ । डिजिटल सुरक्षाका उपाय अपनाउनु पर्ने अर्को चुनौती हो ।

कानुनी तथा नियामक दबाब : नेपाल राष्ट्र बैंकका निर्देशनहरू पालना गर्नुपर्ने बाध्यता छ । नयाँ नियमहरूसँग अनुकूल हुन चुनौतीपूर्ण हुन सक्छ, विशेषगरी साना बैंकहरूका लागि यसले समस्या सिर्जना गर्दछ ।

सामाजिक–आर्थिक असमानता : दुर्गम क्षेत्र र गरिब समुदायमा बैंकिङ पहुँच अझै कमजोर छ । वित्तीय समावेशीकरण अझै चुनौतीको विषय हो ।

मुद्रा बजारको अस्थिरता र महँगी : विदेशी विनिमय दरको उतारचढाव र उच्च मुद्रास्फीति बैंकको लगानीमा असर पु¥याउँछ ।

अन्त्यमा,

नेपालको समृद्धिको ढोका खोल्ने चाबी भनेकै सक्षम र दूरदर्शी बैंकिङ प्रणाली हो । उत्पादन, रोजगारी, पूर्वाधार विकास, डिजिटल अर्थतन्त्र र वित्तीय समावेशीकरण— यी सबै क्षेत्रमा बैंकहरूले खेलेको भूमिका अतुलनीय छ । यदि राज्य, निजी क्षेत्र र बैंकहरूको सहकार्य अझै सुदृढ बनाइयो भने नेपालको आर्थिक समृद्धि केबल सपना होइन यथार्थ बन्नेमा विश्वस्त हुन सकिन्छ ।

प्रकाशित मिति: ६ श्रावण २०८२, मंगलबार